Przez wiele lat Zjednoczone Emiraty Arabskie były dla międzynarodowych przedsiębiorców tym, czym dla conquistadores españoles legendarna Eldorado – krainą, gdzie podatki nie istnieją, a zyski płyną szerokim strumieniem prosto do kieszeni inwestorów. Ta idylla dobiegła jednak końca, gdy w 2022 roku Emiraty zdecydowały się dołączyć do grona państw pobierających podatek dochodowy od osób. Dla polskich przedsiębiorców, którzy już tam działają lub dopiero planują ekspansję na Bliski Wschód, zmiana ta oznacza konieczność gruntownego przewartościowania strategii podatkowej.

Kancelaria Prawna „Skarbiec” specjalizuje się w międzynarodowym prawie podatkowym i obsłudze transgranicznej działalności gospodarczej.

Podatek dochodowy w Zjednoczonych Emiratach Arabskich

Koniec epoki zerowego opodatkowania

Pierwszego czerwca 2023 roku w Emiratach zaczął obowiązywać podatek dochodowy, federal corporate tax (CT), który – choć wciąż stosunkowo łagodny w porównaniu z europejskimi standardami – definitywnie zakończył erę całkowitej wolności podatkowej Dochody do 375 tysięcy dirhamów, co stanowi równowartość około 395 tysięcy złotych, pozostają wolne od podatku. Wszystko powyżej tego progu podlega opodatkowaniu według stawki 9%. To wciąż atrakcyjna propozycja, choć jest to już zupełnie inny świat niż fasadowe spółki offshore przez które przepływały setki milionów za pomocą papierowych transakcji. Z drugiej strony, jest to wciąż zbyt mało aby spółka taka nie stanowiła zagranicznej jednostki kontrolowanej z punktu widzenia polskiego rezydenta podatkowego, który byłby jej właścicielem.

Emirackie władze wykazały się jednak pewną dozą pragmatyzmu. Zdając sobie sprawę, że nagłe obciążenie wszystkich przedsiębiorstw podatkiem mogłoby odwrócić fale inwestycyjne, utrzymały specjalny reżim dla podmiotów działających w strefach wolnocłowych. Te swoiste enklawy ekonomiczne, rozrzucone po całym terytorium federacji – od Dubai International Financial Centre, przez Jebel Ali Free Zone, po liczne mniejsze strefy specjalizujące się w konkretnych branżach – mogą nadal korzystać ze stawki zerowej, o ile spełnią określone warunki.

Wymogi nie są trywialne. Przedsiębiorca ubiegający się o status kwalifikowanej osoby strefy wolnocłowej musi

Pilnować, by dochody niekwalifikowane nie przekroczyły określonych limitów

Co równie istotne, wszystkie transakcje z podmiotami powiązanymi muszą być przeprowadzane na warunkach rynkowych, zgodnie z zasadą cen transferowych. To oznacza koniec z agresywnymi schematami optymalizacyjnymi, w których zyski były sztucznie przesuwane do emirackich spółek poprzez zawyżone ceny usług niematerialnych czy opłaty licencyjne.

Katalog działalności kwalifikowanych jest jednocześnie szeroki i zaskakująco precyzyjny. Obejmuje klasyczne funkcje produkcyjne i handlowe, ale także bardziej wyrafinowane aktywności jak zarządzanie funduszami, usługi headquarters dla grup kapitałowych czy działalność reasekuracyjną. Wyłączono natomiast transakcje z osobami fizycznymi oraz wybrane sektory finansowe, które podlegają osobnym regulacjom.

Umowa o unikaniu podwójnego opodatkowania z ZEA

Tarcza przed podwójnym ciężarem

Właśnie w takich sytuacjach – gdy polski przedsiębiorca prowadzi działalność w Emiratach i uzyskuje tam dochody – czy to przez spółkę w strefie wolnocłowej, czy mainland – pojawia się pytanie: kto ma prawo opodatkowania i jak uniknąć płacenia podatku dwukrotnie, na plan pierwszy wysuwa się umowa o unikaniu podwójnego opodatkowania między Polską a ZEA. Umowa ta podpisana jeszcze w 1993 roku, została następnie zmodernizowana protokołem z 2013 roku. Choć dokument powstał w epoce przedpodatkowej Emiratów, jego znaczenie paradoksalnie wzrosło po wprowadzeniu CIT.

Umowa opiera się na klasycznym modelu OECD, przyznając poszczególnym kategoriom dochodów prawo do opodatkowania albo wyłącznie w państwie rezydencji, albo w obu państwach z ograniczeniem stawek podatku u źródła. Logika tego podziału jest prosta:

dochody pasywne, jak dywidendy, odsetki czy należności licencyjne – podlegają ograniczonemu opodatkowaniu w państwie źródła,

natomiast dochody z działalności gospodarczej – są opodatkowane tam, gdzie faktycznie prowadzona jest działalność, o ile przekracza ona próg zakładu.

Architektura umowy chroni przede wszystkim przed klasycznym podwójnym opodatkowaniem ekonomicznym, gdy ten sam dochód w rękach tego samego podatnika byłby obciążony podatkiem w dwóch jurysdykcjach. Polska zobowiązała się stosować metodę odliczenia proporcjonalnego, która polega na tym, że od polskiego podatku odejmuje się podatek zapłacony w Emiratach, jednak nie więcej niż przypadałoby w Polsce na ten dochód. To rozwiązanie korzystne dla podatnika, choć w praktyce przy niskiej stawce emirackiej rzadko prowadzi do całkowitego zniesienia polskiego podatku.

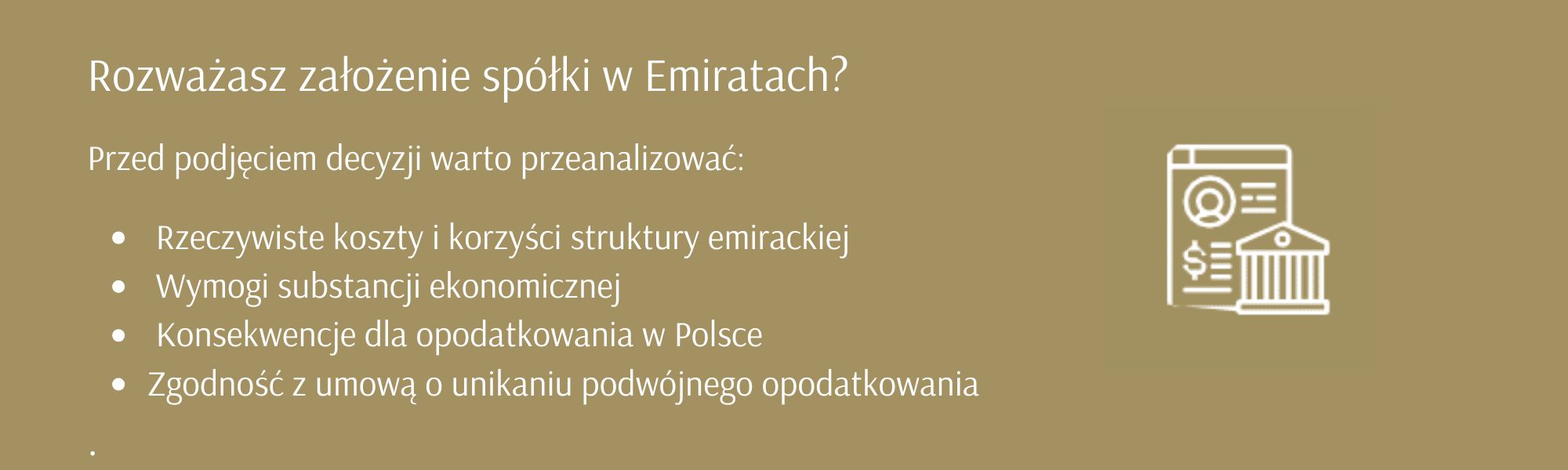

Praktyczne wskazówki dla rozważających struktury emirackie

Dla polskiego przedsiębiorcy rozważającego zaangażowanie w Emiratach kluczowe jest przemyślane planowanie i realistyczna ocena kosztów oraz korzyści. Oto praktyczne zalecenia:

Pierwsza zasada: nigdy nie zakładaj spółki w Emiratach wyłącznie dla celów podatkowych. Jeśli jedynym uzasadnieniem jest „płacić mniej podatków”, struktura jest skazana na problemy. Musi istnieć solidne uzasadnienie biznesowe – dostęp do rynków, łatwość prowadzenia biznesu, dostęp do finansowania, obecność klientów czy dostawców.

Pierwsza zasada: nigdy nie zakładaj spółki w Emiratach wyłącznie dla celów podatkowych. Jeśli jedynym uzasadnieniem jest „płacić mniej podatków”, struktura jest skazana na problemy. Musi istnieć solidne uzasadnienie biznesowe – dostęp do rynków, łatwość prowadzenia biznesu, dostęp do finansowania, obecność klientów czy dostawców.

Druga zasada: od początku planuj substancję. Jeśli zakładasz spółkę w Dubaju, od razu zaplanuj realne biuro, zatrudnij lokalny personel, zorganizuj procesy biznesowe. Im więcej substancji, tym mniejsze ryzyko zakwestionowania przez polskie władze skarbowe. Pusta spółka skrzynkowa to proszenie się o kłopoty.

Druga zasada: od początku planuj substancję. Jeśli zakładasz spółkę w Dubaju, od razu zaplanuj realne biuro, zatrudnij lokalny personel, zorganizuj procesy biznesowe. Im więcej substancji, tym mniejsze ryzyko zakwestionowania przez polskie władze skarbowe. Pusta spółka skrzynkowa to proszenie się o kłopoty.

Trzecia zasada: dokumentuj wszystko. Uzasadnienia biznesowe decyzji, analizy ekonomiczne, protokoły z posiedzeń zarządu, dokumentacja cen transferowych, dowody wykonania usług – wszystko to będzie potrzebne w przypadku kontroli skarbowej. Im lepsze dokumenty, tym mocniejsza pozycja w sporze z fiskusem.

Trzecia zasada: dokumentuj wszystko. Uzasadnienia biznesowe decyzji, analizy ekonomiczne, protokoły z posiedzeń zarządu, dokumentacja cen transferowych, dowody wykonania usług – wszystko to będzie potrzebne w przypadku kontroli skarbowej. Im lepsze dokumenty, tym mocniejsza pozycja w sporze z fiskusem.

Czwarta zasada: korzystaj z profesjonalnych doradców znających obie jurysdykcje. Potrzebujesz kogoś, kto rozumie zarówno polskie prawo podatkowe, jak i emirackie realia, oraz wie, jak działa umowa o unikaniu podwójnego opodatkowania. Oszczędność na doradztwie podatkowym i prawnym na początku może kosztować wielokrotnie więcej w przyszłości.

Czwarta zasada: korzystaj z profesjonalnych doradców znających obie jurysdykcje. Potrzebujesz kogoś, kto rozumie zarówno polskie prawo podatkowe, jak i emirackie realia, oraz wie, jak działa umowa o unikaniu podwójnego opodatkowania. Oszczędność na doradztwie podatkowym i prawnym na początku może kosztować wielokrotnie więcej w przyszłości.

Piąta zasada: bądź przygotowany na długoterminową perspektywę. Struktura międzynarodowa to nie szybki trik podatkowy, to długoterminowa strategia biznesowa. Wymaga cierpliwości, inwestycji, konsekwencji. Korzyści pojawią się po latach, nie po miesiącach.

Piąta zasada: bądź przygotowany na długoterminową perspektywę. Struktura międzynarodowa to nie szybki trik podatkowy, to długoterminowa strategia biznesowa. Wymaga cierpliwości, inwestycji, konsekwencji. Korzyści pojawią się po latach, nie po miesiącach.

Szósta zasada: monitoruj zmiany w przepisach. Międzynarodowe prawo podatkowe ewoluuje błyskawicznie. To, co było legalne i skuteczne dwa lata temu, dziś może być zakwestionowane. Regularne przeglądy struktury z doradcami, śledzenie interpretacji podatkowych, dostosowywanie się do nowych regulacji – to konieczność, nie opcja.

Szósta zasada: monitoruj zmiany w przepisach. Międzynarodowe prawo podatkowe ewoluuje błyskawicznie. To, co było legalne i skuteczne dwa lata temu, dziś może być zakwestionowane. Regularne przeglądy struktury z doradcami, śledzenie interpretacji podatkowych, dostosowywanie się do nowych regulacji – to konieczność, nie opcja.

Między optymalizacją a rozsądkiem

Zjednoczone Emiraty Arabskie weszły w nową erę – z raju podatkowego przeobraziły się w normalną jurysdykcję biznesową z umiarkowanym poziomem opodatkowania. Dla polskich przedsiębiorców oznacza to koniec łatwych schematów, ale nie koniec możliwości. Emiraty pozostają atrakcyjną lokalizacją dla rzeczywistej działalności gospodarczej, szczególnie gdy celem jest ekspansja na rynki Bliskiego Wschodu, Afryki czy Azji Południowej.

Artykuły powiązane

Rezydencja podatkowa Dubaju – między podatkowym rajem a prawnym labiryntem

Zmiana rezydencji podatkowej – profesjonalne doradztwo prawne

Kontakt

Masz pytania dotyczące opodatkowania działalności w Emiratach?

Każda struktura międzynarodowa wymaga indywidualnej analizy. Kancelaria Prawna „Skarbiec” od lat doradza polskim przedsiębiorcom w zakresie:

- Interpretacji umów o unikaniu podwójnego opodatkowania

- Planowania podatkowego

- Wymogów substancji ekonomicznej

- Sporów z fiskusem odnośnie transakcji międzynarodowych i rezydencji podatkowej

Skontaktuj się z ekspertem